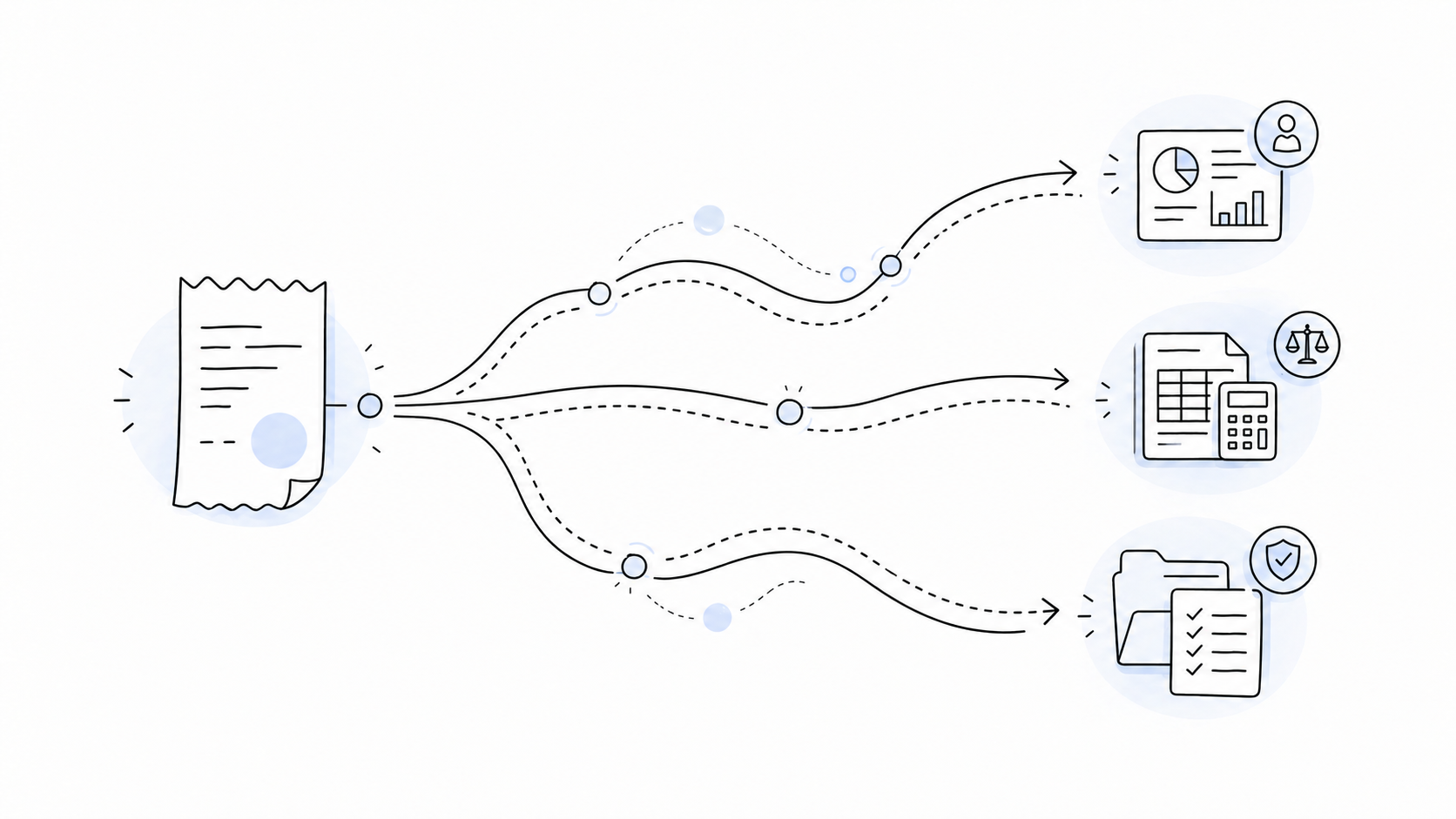

En la gestión económica de una entidad, cada movimiento debe poder verse desde tres puntos de vista distintos.

Primero, desde el punto de vista de la gestión interna, que debe permitirnos hacer seguimiento presupuestario y saber, por ejemplo, si nos hemos pasado de la previsión o no.

Segundo, desde la visión de la contabilidad oficial. Porque ese mismo movimiento no vive solo en una hoja de seguimiento, sino que debe ir a la cuenta contable que corresponda y quedar bien registrado para que después todo cuadre de verdad.

Y, finalmente, desde el punto de vista de las justificaciones que cada financiador, sobre todo los públicos, nos exige.

Así, por ejemplo, un servicio profesional, como el de Judit, puede ir a “comunicación” para el seguimiento interno de Baruma; en contabilidad irá a la cuenta de gasto que corresponda; y para un financiador podría ser que fuera a la partida de comunicación, de sensibilización o de servicios profesionales, según cómo tenga definido su plan de partidas.

Es decir, tenemos un único gasto, pero tres categorizaciones posibles, y no siempre iguales.

Teniendo en cuenta esta complejidad, es importante intentar disponer de soportes documentales que sirvan para estos tres puntos de vista, de modo que no sea necesario duplicar o triplicar documentos para justificar un único movimiento.

En este sentido, los financiadores públicos suelen definir de forma muy estricta qué consideran justificantes aceptados. Y eso hace que, al final, ese estándar que nos exigen acabe siendo casi siempre el mejor criterio a aplicar a la mayor parte de los gastos. No porque todo deba imputarse a subvención, sino porque, si no trabajamos así, acabamos obligados a mantener justificantes distintos según el punto de vista que queramos atender.

Al final, conciliar no es solo cuadrar importes. También es conseguir que un mismo movimiento tenga sentido para gestión, para contabilidad y para justificación.

Raul Vico - Gestión económica de ONGs