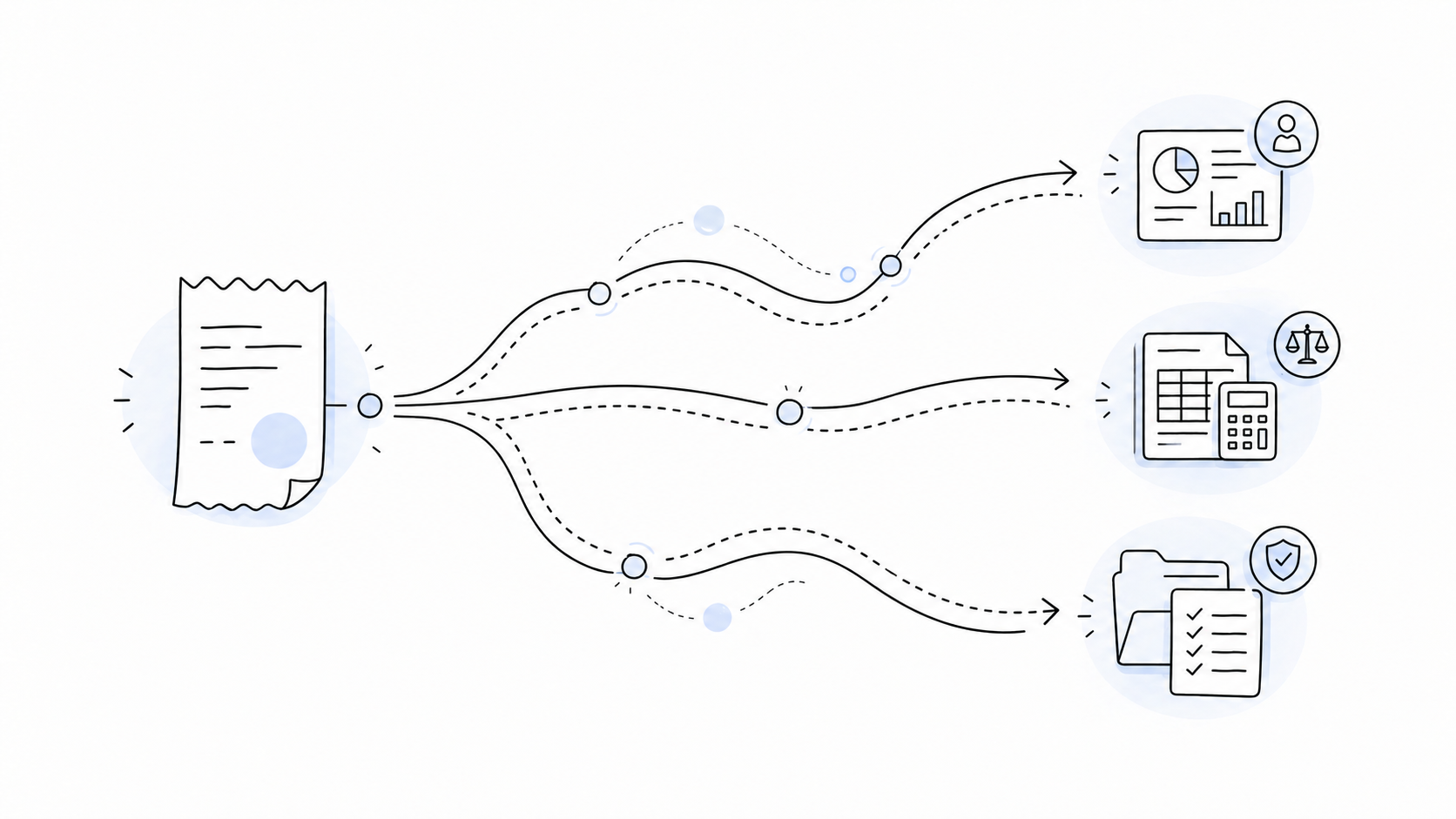

En la gestió econòmica d'una entitat, cada moviment s'ha de poder veure des de tres punts de vista diferents.

Primer, des del punt de vista de la gestió interna, que ens ha de permetre fer seguiment pressupostari i saber, per exemple, si ens hem passat de la previsió o no.

Segon, des de la visió de la comptabilitat oficial. Perquè aquell mateix moviment no viu només en una fulla de seguiment, sinó que ha d'anar al compte comptable que correspongui i quedar ben registrat perquè després tot quadri de veritat.

I, finalment, des del punt de vista de les justificacions que cada finançador, sobretot els públics, ens exigeix.

Així, per exemple, un servei professional, com el de la Judit, pot anar a “comunicació” pel seguiment intern de Baruma; per comptabilitat anirà al compte de despesa que correspongui; i per un finançador podria ser que anés a la partida de comunicació, de sensibilització o de serveis professionals, segons com tingui definit el seu pla de partides.

És a dir, tenim una única despesa, però tres categoritzacions possibles, i no sempre iguals.

Tenint en compte aquesta complexitat, és important mirar de disposar de suports documentals que serveixin per aquests tres punts de vista, de manera que no sigui necessari duplicar o triplicar documents per justificar un únic moviment.

En aquest sentit, els finançadors públics acostumen a definir de forma molt estricta què consideren justificants acceptats. I això fa que, al final, aquest estàndard que ens exigeixen acabi sent gairebé sempre el millor criteri a aplicar a la major part de despeses. No perquè tot s’hagi d’imputar a subvenció, sinó perquè, si no treballem així, acabem abocats a mantenir justificants diferents segons a quin punt de vista vulguem atendre.

Al final, conciliar no és només quadrar imports. També és aconseguir que un mateix moviment tingui sentit per gestió, per comptabilitat i per justificació.

Raul Vico - Gestió econòmica d’ONGs